Budget de la Ville

Le budget est voté par le conseil municipal sur proposition du Maire.

Il prévoit les enveloppes de crédits permettant d'engager les dépenses au cours de l’année. Il fixe également les recettes à percevoir, notamment en matière de fiscalité. Il peut être modifié ou complété en cours d’exercice. Il doit être équilibré.

Il se divise en deux parties, composée chacune de dépenses et recettes :

- le budget de fonctionnement, qui comprend les dépenses courantes qui se répètent tous les ans, les salaires du personnel, les subventions (au Centre Communal d’Action Sociale, aux associations…) ; les recettes issues des taxes, des aides et attributions (de l’Etat, de la Métropole), les redevances de services (cantine, accueil de loisirs…)

- le budget d’investissement qui permet des travaux importants sur l’espace public ou dans les bâtiments publics, les acquisitions de matériel, mobilier ; les recettes proviennent majoritairement de l’autofinancement (différence entre recettes et dépenses de fonctionnement).

Budget 2023

Le budget 2023 a été voté le 30 janvier 2023. Retrouvez ici les principales délibérations.

Les dépenses réelles de fonctionnement représentent 5 449 090 en 2023, soit une hausse de 14% par rapport à 2022 (4 779 775 €).

Comparatif des dépenses réelles de fonctionnement

| 2002 | 2011 | 2023 |

| 4.962 M€ | 4.746 M€ | 5.449 M€ |

Les opérations d’investissement 2023 se montent à 3 549 975 €.

Le désendettement de la commune se poursuit de façon significative. Le capital restant dû passe en dessous des 2 millions d'euros au 1er janvier 2023. L'encours de la dette par habitant est estimé à 336 €. La capacité de désendettement de la Ville devrait passer en-dessous des 1,5 an en 2023.

Encours de la dette

Dans le contexte tendu que nous connaissons, la stratégie de désendettement de Saint-Martin-le-Vinoux depuis plusieurs années est un véritable atout, qui permet de maintenir une capacité d'autofinancement suffisante et nécessaire pour poursuivre notre investissement sans avoir à s'endetter de nouveau.

La Ville maintient son cap de désendettement. L'annuité de la dette (capital et intérêts) devient inférieure à 320 000 € et le capital restant dû passe en-dessous des 2 millions d'euros au 1er janvier 2023. L'encours de la dette est estimé à près de 336€ par habitant.

La capacité de désendettement de Saint-Martin-le-Vinoux est remarquable depuis plusieurs années. Elle devrait passer en-dessous des 1,5 an en 2023.

Les impôts « locaux »

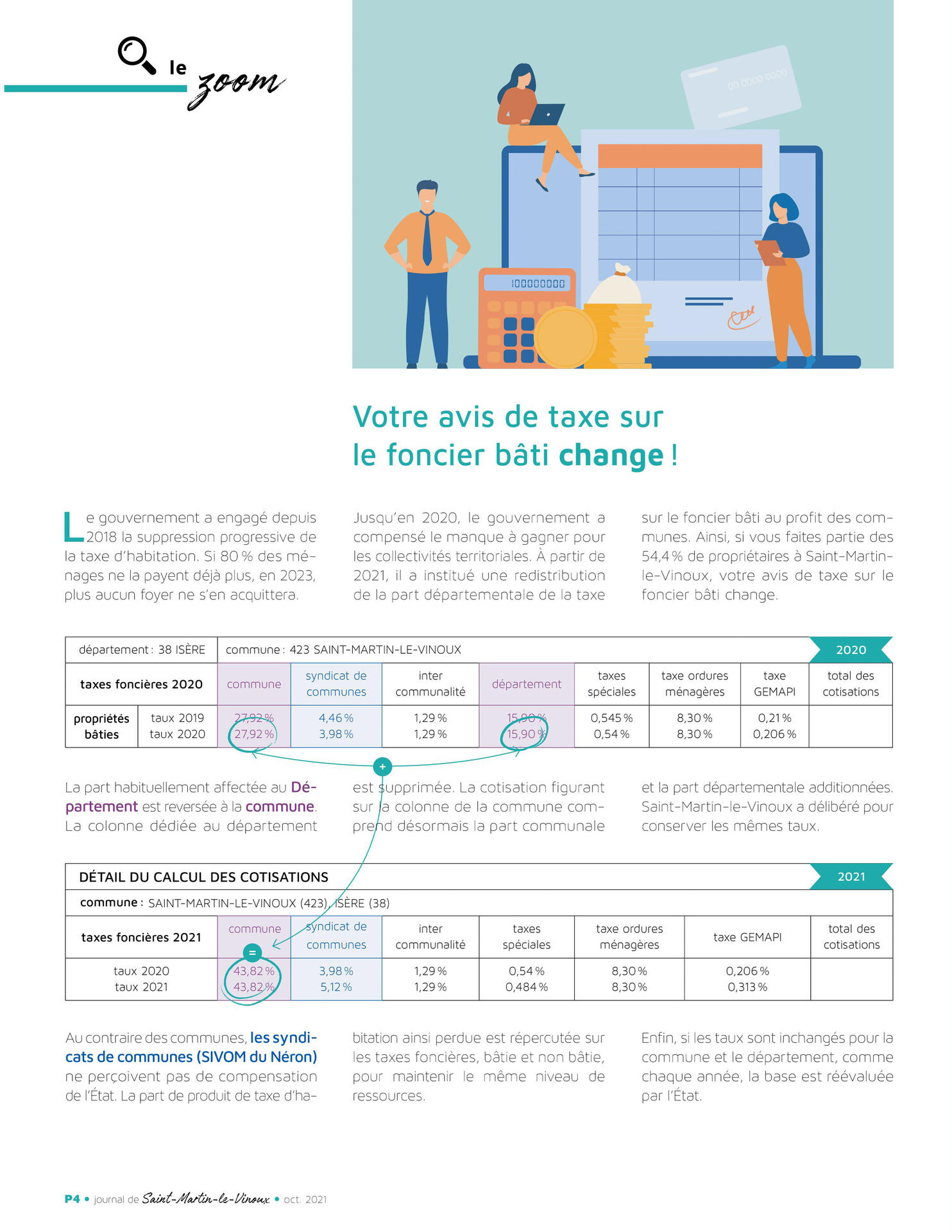

La Ville de Saint-Martin-le-Vinoux n’a augmenté aucune de ces trois taxes depuis 16 ans, et a même baissé de 20% les taxes d’habitation et de foncier non bâti en 2016. Les impôts locaux sont constitués de trois taxes : habitation (taux de 14%), foncier bâti (27.92%) et foncier non bâti (54.56%).

Il est utile de rappeler que le montant des taxes foncières est issu, avant même l’application d’un taux par la collectivité, d’une décision de l’Etat dans la loi de finances, qui augmente chaque année les bases d’imposition. Ainsi, même quand une collectivité, comme Saint-Martin-le-Vinoux, n’augmente pas les taux, les montants que nous payons augmentent car les bases fixées par l’Etat augmentent.

En outre, dans le cadre de la réforme fiscale menée par le Gouvernement, la part des recettes d’impôts autrefois perçue par le département (15,90%) a été transférée à la commune.

Taux des taxes foncières à Saint-Martin-le-Vinoux :

- Taxe Foncière Bâti : 43,82% (ancien taux communal : 27,92% + ancien taux départemental : 15,90%)

- Taxe Foncier non bâti : 54,56 %

La Ville ne pratique pas l’exonération de la taxe sur le foncier bâti dans les deux années suivant la construction de votre habitation.

Taxes

L'avis de taxe sur le foncier bâti a changé en 2021.

Taxe Locale sur la Publicité extérieure (TLPE)

La taxe locale sur les enseignes et publicités extérieures (TLPE) a été instaurée par délibération le 6 avril 2010 et mise à jour par délibération du 8 février 2016.

La taxe est payable sur la base d’une déclaration annuelle de l’exploitant du dispositif auprès de la mairie, avant le 1er mars de l’année d’imposition.

La taxe est payable à partir du 1er septembre de l’année d’imposition.

Vous trouvez des informations complémentaires sur la page autorisation d'urbanisme.

> Télécharger le Cerfa de déclaration des enseignes et pré-enseignes.

Taxe d’aménagement (TA)

La taxe d’aménagement est un impôt local perçue par les communes ou EPCI (par Grenoble Alpes Métropole en ce qui concerne Saint-Martin-le-Vinoux), le département et la région sur toutes les opérations de construction, reconstruction ou agrandissement de bâtiments dès lors qu’elles nécessitent une autorisation d’urbanisme (permis de construire ou autorisation préalable).

Elle participe au financement de la création ou de l’extension des infrastructures.

Pour en savoir plus rendez vous sur le site economie.gouv

Taxe de séjour (perçue par la mÉtropole)

Le régime de taxation au réel, tel qu’il s’applique sur le territoire métropolitain, soumet à la taxe de séjour les personnes qui séjournent dans les hébergements marchands du territoire, et qui n’y possèdent pas de résidence pour laquelle elles sont redevables de la taxe d’habitation. La période de perception a été fixée du 1er janvier au 31 décembre. Les périodes de déclaration et de versement de la taxe de séjour sont fixées au trimestre, avec un versement intervenant au plus tard 20 jours après la fin de chaque trimestre.

La taxe de séjour a été mise en place au 1er juillet 2015 : sur l’ensemble des 49 communes du territoire.

Afin d’optimiser la gestion de la taxe de séjour et de simplifier les démarches des hébergeurs, la métropole s’est dotée fin 2016 d’une plateforme de télé-déclaration. Pour y accéder, cliquez ici.

Documents constitutifs

Vous pouvez télécharger les documents constitutifs du budget 2023.

Débat d'Orientation budgétaire